中国への進出の一つの方法として昨今注目を集めているのが越境ECだ。越境ECとは自国以外の国のECサイトで商品を購入し、個人宛に輸入してもうサービスのことだ。ものすごくわかりやすくいえば、中国本土にいながらして、日本のECサイトで商品を購入し、中国まで配送してもらうサービスである。ただし、実際には中国国内の保税区と呼ばれるエリアを通じた方式が主流になりつつある。

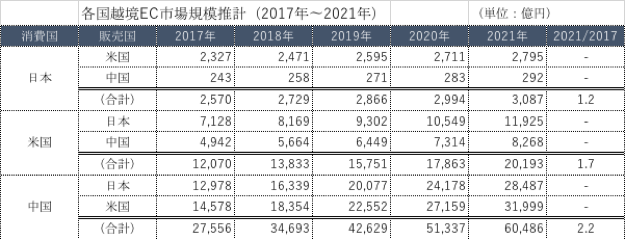

日本から中国への越境ECの市場規模は、2019年で約2兆円と推計されており、2021年には2兆8000億円にまで成長すると予想されている。(経済産業省:我が国におけるデータ駆動型社会に係る基盤整備 (電子商取引に関する市場調査)より)。2017年には約1.2兆円規模の市場であったが、この5年間で2倍ほどの市場規模に急激に拡大しており、一つの大きな成長分野だ。

中国向けの越境ECには物流の方式に応じて二つの方式がある。

一つは直送方式である。これは購入した商品を日本国内の倉庫からEMS等を通じて直接購入者の手元に届けるサービスである。

もう一つが、保税区方式であり、このモデルは日本国内からコンテナ等で中国国内の政府の管理する保税区内の倉庫に商品を輸送・管理し、注文が入ると倉庫から購入者に発送される方式である。

保税区方式については、政府がいくつかルールを定めているため、その点ついて確認していきたい。

中国政府は保税区モデルでの越境EC輸入を行うことができる保税区を越境EC総合試験区として認可し、越境ECとして認められる場合は、関税率を0%、増値税、消費税をそれぞれ法定税率の70%とする優遇措置(電商税)を設けている。越境EC総合試験区は、2015年3月に認可された杭州を始めとし、2016年1月には天津、上海、重慶、合肥、鄭州、広州、成都、大連、寧波、青島、深圳、蘇州の12都市が、また2018年8月には更に北京など22都市が認可されている。

保税区方式では、販売できる商品は、中国政府がポジティブリストとして公開している商品に限定されている。このリストに掲載されていない品目を輸入する場合は一般輸入の扱いになり、電商税の優遇措置ではなく、関税、増値税、消費税が課税されることになる。

越境ECモデルの特徴の一つは、個人が取引できる金額について制限が設けられている点だ。直送モデル、保税区モデルともかつては、1回あたり2000元の限度額であったが、5000元に引き上げがなされている。同時に年間の取引上限額も定められ、2万6000元に設定されている。この取引限度額内であれば、直送モデルでは行郵税、保税区モデルでは越境ECの電商税を適用することができますが、取引限度額を超える場合は一般貿易と同様の税率(関税、増値税、消費税)が課せられることになる。

この二つの方式の大きな違いのまず一つ目は、物流費用の金額である。直送方式はEMS等によりダイレクトに送付するため、仮にEMSを使用すると1件最低でも1400円の費用がかかることになる。この物流費用を消費者に転化することが可能であれば、問題ないが、そうでなければ事業者がこれを負担することになってしまうが、これだけの費用を負担できる商品は非常に限られるだろう。一方の、保税区方式は保税倉庫までは一般貿易と同じように輸送し、保税倉庫からの中国国内が個配となるため、物流費の負担を下げることが可能だ。

保税方式のデメリットは商品が限定されてしまう点にある。具体的にはポジティブリストに掲載されている商品のみが対象になってしまう。より実務的にはあらかじめ中国国内に在庫するため、売れることがわかっている商品でないと販売するリスクが発生する。そのリスクを販売者が負担できるかどうか、という問題が出てきてしまう。

直送方式は、EMSの課税率が低く関税を負担することなく販売できるという時代があったが、商品の受領に身分証明が必要になる等課税逃れを防止する方策が厳格化されてきている。また、購入者が課税負担を逃れるために受領拒否すると返送されてしまうなど、その後の手続き等を考えると負担が大きい。そのため、課税逃れを目的に直送方式を選択する余地は今後は少なくなり、保税方式へのシフトがより進むと考えられる。この傾向は、2018年11月に施行された新EC法の影響により、より保税方式へのシフトが進むであろう。